La aparición de sistemas de comercio a través de monedas locales en el comercio intrarregional: ¿Respuesta a una amenaza externa o profundización de sus procesos de regionalismo?

Autor/es: Arturo S. Lewinger

Sección: Estudios de Economía Política y Sistema Mundial

Edición: 16

Introducción

El nacimiento de la moneda “euro”, la cual comenzó a circular formalmente a comienzos de 2002, puede ser considerado como el primer antecedente relevante en el cual una región daba su primer paso serio en pos de la independencia en cuanto a la utilización del Dólar como divisa internacional para comerciar.

A la experiencia del viejo continente se le han sumado otras en la misma dirección en los comienzos del siglo XXI entre ellos países dentro de ASEAN y Unasur. Uno de los acuerdos más relevantes es aquel firmado a fines de 2011 entre la segunda y la tercer economía más grandes del mundo, Japón y China, acuerdo mediante el cual se promueve la utilización de sus propias monedas locales en su comercio bilateral evitando el uso del dólar.

La pregunta que nos realizaremos es, ¿responden los últimos movimientos realizados en este sentido en ASEAN y Unasur a un intento por profundizar sus proyectos estratégicos regionales y del comercio intrarregional –de algún modo copiando el modelo Europeo– (regionalización) o obedecen principalmente a una estrategia defensiva para intentar aislar a sus propios comercios de potenciales vaivenes del Dólar fruto de una política monetaria poco prudente?

El presente trabajo se dividirá en tres partes. En la primera se presentarán muy brevemente las experiencias de implementaciones de nuevas monedas o nuevos mecanismos para comerciar intraregionalmente sin el dólar. En primer lugar se abordará el caso de la Comunidad Europea y luego las surgidas en la última década en países del Mercosur / Unasur y entre países de ASEAN. En una segunda parte, se analizará el entorno monetario global en el que se desarrolla el comercio internacional e intrarregional y sobre el cual se ha gestado una mayor interdependencia global y fragmentación de la producción mundial. Aquí, repasaremos las determinaciones que rodean al dólar y sus potenciales efectos sobre el comercio intrarregional que se inserta en dicho marco.

Finalmente en la tercera parte, desde una óptica realista, se intentará responder a la pregunta planteada como así también analizar qué puntos quedan abiertos y sobre cuáles se puede ser más concluyente.

Nacimiento de nuevas monedas y utilización de monedas locales en varias regiones

En este apartado intentaremos presentar resumidamente varias de las experiencias de implementación de nuevas monedas o simplemente reemplazo del dólar con monedas locales en el comercio intrarregional. No se pretende profundizar en el análisis de los tipos de instrumentaciones de cada mecanismo impulsado, sino que se buscará, en primer lugar, situar temporalmente el momento y el contexto en el que surgen, quienes son los actores que lo impulsan y bajo qué formas se presentan.

1. La primera experiencia regional: La Unión Europea

Para comprender mejor la experiencia europea de unión monetaria es preciso comprender el cambio del Sistema Monetario Internacional (SMI) que atravesaba el mundo en la década del 70. El 15 de agosto de 1971, Nixon, presidente de los EEUU, declaraba el fin de la convertibilidad del dólar en oro a una tasa de U$D 35 por onza (31 gr), patrón que había gobernado en el globo luego del fin de la Segunda Guerra Mundial y como resultado del Acuerdo de Bretton Woods. Si embargo, como era de esperar, “El mayor acuerdo monetario en la historia del mundo”, como lo llamara Nixon, no fue comprendido cabalmente. Representaba este cambio un paso hacia el primer SMI no respaldo por “valor” real o trabajo socialmente necesario, sino más bien por la confianza que podía inspirar el dólar como moneda fiduciaria. El cambio no fue instantáneo, sino que, en diciembre de 1971, se intentó imponer una nueva paridad fijo respecto al oro, algo más devaluada (U$D 38). En 1972, Gran Bretaña e Irlanda tuvieron que devaluar sus monedas frente a la presión contra sus convertibilidades, pero ante ello, dejaron flotante su Tipo de Cambio (TC). No se tardó demasiado para que las principales monedas del mundo le siguieran, y para marzo de 1973, casi todas ellas flotaban libremente.

Entre 1973 y 1978, los países europeos vieron sufrir una serie de devaluaciones competitivas que cambiaron frecuentemente la competitividad y las reglas del juego del comercio entre ellas, lo que los lleva a plantearse (al menos a los integrantes de la Comunidad Económica Europea [EEC]1) hacer algún tipo de intento de estabilizar estas fluctuaciones. Así es como nace, el 18 de diciembre de 1978, Sistema Monetario Europeo (SME). Este, también llamado Serpiente Monetaria Europea, consistía en una mezcla de TC fijo y flotante, ya que estipulaba bandas máximas y mínimas dentro de las cuales se permitía la flotabilidad. A estos efectos se creaba el ECU, European Currency Unit.

Autores como Pollack (2005) observan evidencia empírica de que esta integración monetaria desde sus comienzos no fue impulsada de “arriba hacia abajo”, es decir, en términos de regionalismo como podría ser el impulso desde instituciones o gobiernos, sino que, más precisamente, surgió en la dirección contraria por fuera de los tratados firmados2. Este sistema perduro con altibajos, incorporando nuevos países, hasta el verano de 1992 cuando sufrió una de sus peores crisis, pocos meses después de la firma del Tratado de Maastrich. El tratado preveía la creación de una Unión Económica y Monetaria con la introducción de una moneda única. En 1995 se acuerda que esta nueva moneda denominada “Euro” entraría en circulación en enero de 2001.

Si bien la utilización de una nueva moneda generó cierta reticencia entre la población, desde una perspectiva realista, autores como Buzan y Ole (2003) señalan que la globalización jugó un papel importante en su rol de “amenaza a la identidad europea” lo que fue utilizado para motivar la integración europea como el precio que se debía pagar perdiendo cierta autonomía.3

2. Nuevas monedas en el comercio intrarregional: caso Unasur

La firma del Tratado Constitutivo de la UNASUR tuvo entre sus múltiples implicancias, la conformación de un Grupo de Trabajo de Integración Financiera (GTIF), el cual comenzó a funcionar durante el año 2007. Entre varios temas en la agenda de debate –todos tendientes a lograr una mayor independencia regional financiera– se habló allí por primera vez de un Sistema de Monedas Locales (SML) entre Argentina y Brasil para evitar la utilización de una tercera moneda en el comercio bilateral. Otro de los temas presentes en dichas reuniones fue la creación de un Banco del Sur, como competidor más directo del Banco Interamericano de Desarrollo (BID) y de un Fondo de Estabilización Regional, buscando de alguna forma ocupar el lugar que del FMI en dicha materia.

Como resultado de estas reuniones se realizó la primera transacción entre Argentina y Brasil a través del SML en 2008. El SML está destinada a operaciones comerciales y permite a los importadores y exportadores de ambos países la realización de pagos y cobros en sus respectivas monedas, al tiempo que los bancos centrales de cada país netean de sus balances dichos movimientos. Sencillamente, tal como lo señaló el diario El País de Uruguay, el proceso consiste en lo siguiente: “El importador (supongamos) argentino registra la operación y ejecuta el pago del negocio en su propia moneda en una institución financiera convenida. A partir de ese momento se da una compensación de los bancos centrales de los valores en las monedas respectivas y a partir de ahí el Banco Central de Brasil expide el crédito al exportador brasileño a través de algún banco de plaza. La situación también puede ser a la inversa, es decir, entre un importador brasileño y un exportador argentino.”4 La utilización de monedas locales en el intercambio en lugar de una tercera como lo es el dólar trae principalmente 3 ventajas: una reducción de costos de transacción, una mayor demanda de la propia moneda lo que puede abrir la posibilidad a una mayor tasa de señoreaje5, y liberación de reservas para su utilización en otros fines.

La experiencia de Argentina y Brasil fue una de las primeras en la región, sin embargo, la crisis internacional de 2008, con epicentro en EEUU, junto con la consecuente caída estrepitosa del comercio internacional, reforzó la necesidad de otros países de profundizar y avanzar más rápido en los SML como forma de alianza e integración sudamericana. Adicionalmente, ante la respuesta abrupta de la Reserva Federal de EEUU de inyectar liquidez, léase de imprimir una cantidad sin precedentes de dólares, generó muchos resquemores entre los privados a la hora de cerrar tratos de comercio. El problema reside sencillamente en que, luego de convenir un precio de una determinada transacción, sea de exportación o importación, si el precio del producto que se está comercializando se dispara o el tipo de cambio entre las monedas locales y el dólar sufre fuertes variaciones (por ejemplo, por un debilitamiento del dólar durante el período de embarque y comercialización, uno de los que comercia sale fuertemente desfavorecido.

Observémoslo con un ejemplo: un sujeto A en Argentina compra a su contraparte Brasilera B un containers o contenedor con mercancías por valor de un millón de dólares. Si esta operación se hubiese acordado a tal precio el 16 de febrero de 2009, por el tipo de cambio del real de ese día, B planeaba recibir R$2.385.000 reales por dicha transacción; sin embargo, si luego de los tiempos de transporte de la mercadería y de trámites, B hubiese logrado cambiar su millón de dólares recién el 27 de julio, producto de la apreciación del real éste solo hubiese conseguido R$1.864.000 REALES. La fuerte apreciación del real, o devaluación del dólar, según como se quiera ver, habría tenído un impacto muy significativo en el ejemplo planteado, sobre todo si B midiese su riqueza en reales en lugar de dólares.

Ahora bien, aparentemente el mecanismo de SML no tuvo fallas en cuanto a su implementación, tal como lo mencionó el gerente de Comercio Exterior del Banco Credicoop, Francisco Mártire: el sistema es muy bueno, el (Banco) Central (de Argentina) trabajó muy bien, y desde el punto de vista operativo no hay fisuras. Sin embargo, luego de 5 meses de habilitarse el mecanismo, sólo 120 empresas argentinas y brasileras se habían registrado para poder operar”.6

Sin ir más lejos, fue la misma Unión Europea quien en noviembre de 2008 propuso al gobierno de Brasil desdolarizar el comercio bilateral “ante la negativa de importadores de ese país de asumir riesgos cambiarios por la inestabilidad del dólar. (…) La secretaria ejecutiva de la UE, Teresita Aishemberg, había dicho a El País que ‘los importadores brasileños viven el estrés de no saber cuánto deberán pagar en reales. Lo que queremos es que no exista ese estrés y se asegure un tipo de cambio con el real’7.

Existe una clara diferencia entre los empresarios argentinos y los brasileros, y es que, mientras el primero, ante la inestabilidad, prefiere pensar sus negocios en términos de dólares, el segundo lo hace en su moneda local, el real. Al margen de la huella que haya podido jugar el rol de cada historia monetaria (y sobre todo la hiperinflación de 1989 y 1990 en Argentina) en este patrón de comportamiento, éste implicó una mayor intranquilidad entre los brasileños de que el dólar perdiera valor ante real que el mismo efecto ejercido sobre los argentinos con el peso. Como resultado de ello, Brasil tomó un rol protagónico a la hora de impulsar en aquel contexto el SML.

Ejemplos de esto fueron las negociaciones por ejemplo entre Brasil y Uruguay a comienzos de mayo de 2009; o de Brasil con China durante el mismo mes cuando el presidente brasileño Lula da Silva declaró ante los medio “el dólar no nos hace falta”.8

En este liderazgo desde altas esferas políticas brasileras se transparenta el concepto de regionalismo de Fawcett (2005), en el cual se da una cooperación de actores estatales y no estatales coordinando una estrategia en pos de un proyecto de región. Así también se puede ver cómo el temor de una fuerte desvalorización del dólar, generó, en sentido opuesto, esto es desde las “bases” o como un proceso de regionalización, las condiciones más aptas entre los empresarios para estar receptivos a ideas de profundizar la independencia de instituciones creadas en Bretton Woods, a ganar independencia en los mecanismos de comercio, etc. Respecto a la direccionalidad de estos fenómenos, Slocum (2005) concluye que la identidad regional y la integración pueden ser fenómenos de mutua influencia.9

3. Nuevas monedas en el comercio intrarregional: caso ASEAN

Desde el estallido de la crisis crediticia a mediados de 2007, la tensión en torno al papel que juega el dólar en la arquitectura monetaria ha sido cuestionada por algunas de las principales potencias del mundo, sobre todo, China y Rusia.

El gobernador del Banco Popular de China, Zhou Xiaochuan, propuso durante marzo de 2009 crear una divisa de reserva multinacional como parte de la reforma en el sistema monetario internacional, sumándose así a la petición de Rusia.

Pese a que EEUU no se había manifestado oficialmente al respecto, el secretario del Tesoro de EEUU, Tim Geithner, admitió durante el mismo mes que EEUU estaba “muy abierto” a estudiar la propuesta monetaria elaborada por China y Rusia, y crear así una nueva divisa de referencia internacional. Aunque luego rectificó, ante el pánico que generó esta declaración en el mercado de divisas (el dólar se desplomó).10

Luego de estas declaraciones en lo más álgido de la crisis, China ha venido acelerando la firma de acuerdos cambiarios mediante SWAPS bilaterales de divisas con sus socios comerciales. ¿Qué es un swap de divisas? Básicamente, es una transacción entre dos países, donde se fijan los tipos de cambio e interés de sus respectivas monedas, además de asignarse fondos entre los bancos centrales con el objeto de facilitar y garantizar las importaciones y exportaciones bilaterales y entre las empresas. De esta forma se asegura que los efectos comerciales emitidos (letras de cambio, pagarés, etc.) encuentren una estabilidad y garantía firme e irrevocable hasta su vencimiento sin utilizar el dólar. Hasta el año 2012, China había firmado más de 16 acuerdos de este tipo que excedían las fronteras de ASEAN. Entre ellos se encuentran: Paquistán, Brasil, Argentina, Corea del Sur, Indonesia, Nueva Zelanda, Malasia, Bielorrusia, Hong Kong, Japón, Uzbeqistán, Tailandia, Turquía, Singapur y Kazajastán.

Los motivos que se suelen esgrimir para la implementación de los SWAP son el de reducir los costos de transacción que implica la utilización del dólar y disminuir el riesgo cambiario.

Determinaciones globales en las que se insertan dichos procesos regionales

Para comprender el surgimiento de estas nuevas monedas, o bien nuevos mecanismos de comercio a través de monedas locales preexistentes, es fundamental conocer y discernir tanto el rol que los empresarios han jugado presionando a los gobiernos por la implementación de los mismos como así también, en sentido opuesto, el impulso que se ha dado a dichos movimientos desde las altas esferas de la sociedad en general, presentándolos en parte como nuevos signos de independencia regional y búsqueda de un mundo más multipolar. Es decir, hasta aquí se han presentado brevemente los actores que intervienen en la problemática y las ideas o modelos (básicamente Europeo) detrás de una serie de acontecimientos que se han impuesto en la agenda global en los últimos años.

Si bien esas particularidades repasadas son claves, considero que por sí solas no podrían dar cuenta del fenómeno en su conjunto. Por ello, en este trabajo pondremos el eje del análisis sobre las determinaciones globales en las que se insertan las particularidades de cada región. En el caso a analizar, no es más ni menos que la fase del capitalismo actual y más específicamente en el SMI surgido luego del abandono de la convertibilidad fija del dólar y el oro a comienzos de la década del 70.

Ahora bien, para dar cuenta del comportamiento de la política monetaria norteamericana es preciso comprender los ciclos de la producción a los que dicha política responde y la crisis en la que ha derivado ello durante 2008.

Lejos de los análisis que encuentran como culpable de la crisis internacional de 2008 a la falta de regulación, a las fallas de coordinación macroeconómica o “Guerra Cambiaria”, a las calificadoras de riesgo, etc. aquí la abordaremos como una crisis de sobreproducción capitalista en la que varias de las causas anteriores señaladas no es que no tienen ningún asidero real, sino que más bien son solo formas o reflejos bajo los que se despliega el contenido de esta causa más profunda.11

Para comprender el marco de estas crisis, debemos entender el funcionamiento del capitalismo en sus determinaciones más simples y sus consecuentes típicas crisis de sobreproducción. En él, resumidamente, las empresas al perseguir más ganancias y como producto de la competencia, mejoran cada día las tecnologías y maquinarias, revolucionando constantemente las fuerzas productivas. Sólo se implementan en la producción aquellas que aumentan la ganancia, es decir, las que el costo de la maquinaria es menor a la fuerza de trabajo vivo que vienen a reemplazar. Con lo cual la producción de bienes o servicios de esa empresa aumentan al tiempo que la proporción del gasto en salarios disminuye. Visto a nivel global, tenemos un movimiento contradictorio en el que, por un lado, la búsqueda de ganancias extraordinarias aumenta la plusvalía relativa al tiempo que, por el otro, la reduce como resultado de disminuir relativamente la proporción del capital invertido en salarios (única fuente real de plusvalía)12. Esto es, terminan lanzando al mercado una cantidad cada vez mayor de productos y servicios al tiempo que genera una menor capacidad para comprarlos13. En contraposición a esta visión se encuentran las teorías económicas predominante, como la neoclásica, la cual dice en sus manuales que (por la Ley de Say) toda oferta genera su propia demanda, bajo el supuesto de competencia perfecta, con lo cual no puede dar cuenta de las crisis.

Estas crisis cíclicas, hasta hace 40 años, eran más frecuentes y más virulentas. Desde que EEUU abandonó el patrón oro, la posibilidad de incrementar los créditos (en cualquiera de sus formas) se multiplicaron. Ello permitió que, pese a no existir la capacidad real para comprar todos los bienes producidos, no deviniese en una crisis, gracias a la capacidad ficticia de compra aportada por créditos. De modo que hemos vivido, los últimos 40 años, en un mundo sin crisis de sobreproducción generalizada realmente grave, ya que se han multiplicado a niveles nunca antes vistos los créditos en varias formas: endeudamiento de los estados, créditos para comprar casas, bienes, etc.

Esta situación es sostenible en tanto y en cuanto la ficción de que las deudas serán pagadas algún día es creíble. Cuando eso deja de ocurrir, la producción y el consumo se unen nuevamente mediante la desvalorización de grandes porciones de capitales: Bolsas que se desploman y empresas que cierran por no poder seguir colocando sus productos, entre otras. Algunas de las empresas que sobreviven absorben a las más pequeñas centralizándose y adquiriendo cada vez mayores escalas de producción, tendencia por excelencia del capitalismo.

La situación de endeudamiento tanto pública como privada es generalizada en casi todos los países (sobre todo los más industrializado), sin embargo, aquel que posee la mayor masa de deuda (privada más pública) es EEUU. Ello explica paradojas como la de que la masa salarial que hasta antes del abandono del patrón oro se movía con fuerte correlación al consumo total (en términos porcentuales del PBI) y a partir de allí estas curvas comienzan a separarse. Así, mientras a principios de los 70 el consumo representaba en términos corrientes aproximadamente el 62% del PBI y la masa salarial total un 53% hacia finales de 2011 estos números habían pasado a un 71% y 43%, respectivamente. La única forma de dar cuenta de este movimiento aparentemente contradictorio es observando que el endeudamiento público más el privado pasó para las mismas fechas de representar un 148% del PBI a más del 354%.

Sin embargo, existe una marcada diferencia al interior de esa masa de deuda. Esta es que el principal motor de creación ficticia de capacidad de compra hasta el año 2008 fue el endeudamiento privado por sobre el público. Sin embargo, eso se revirtió con la explosión de crisis de las deudas hipotecarias. A partir de allí el gobierno debió salir a endeudarse a más del doble de la velocidad al que lo venía haciendo previo a la crisis para inyectar la capacidad de consumo necesaria para evitar la caída en recesión de su economía (o crisis de sobreproducción latente). Entre 2008 y mediados de 2011, es decir, en solo dos años y medio la deuda pública estadounidense paso desde un 65% del PBI al 100% (el PBI más grande del mundo). Esa deuda pública que en gran parte era comprada/financiada por capitales privados (y sobre todo China) pasó a ser adquirida en su mayor parte por la Reserva Federal (FED)14.

Esa montaña de endeudamiento a una velocidad creciente impidió dar la señal al mercado de la existencia de un exceso de producción, y es así como la producción global continuó desarrollándose normalmente, al tiempo que la brecha entre producción y consumo solvente se fue ampliando.

Es aquí donde empezamos a dar cuenta de los objetivos perseguidos por la política monetaria de la Reserva Federal como cualquier banco central dentro del SMI fiduciario vigente hoy en día. La FED posee dos objetivos: mantener el valor de la moneda y un nivel aceptable de crecimiento y empleo. Para ello cuenta básicamente con dos herramienta, las tasas de interés y la cantidad de circulante o signos de valor (liquidez).

El gráfico Nº 1 muestra precisamente esto. La línea roja es la desocupación en EEUU (lo cual nos da una idea de en qué fase –crecimiento o recesión– está el ciclo económico), a la vez que vemos el manejo de las tasas de interés (línea azul) y la cantidad de “dólares emitidos” (línea marrón medida en el eje derecho). Sencillamente veremos que, desde la década del ochenta, cada vez que la desocupación se incrementa, la reserva federal se ve obligada a bajar abruptamente las tasas de interés, lo que abarata el crédito privado, la gente retoma el consumo con más endeudamiento y la desocupación vuelve a bajar.

Gráfico Nº 1

Sin embargo, lo que llama la atención, si se mira la tasa de interés es que, con el pasar de los años, la Reserva Federal debía bajar aun más las tasas que en el período anterior para lograr la buscada reactivación, lo que otorga una tendencia decreciente a la línea azul. Esto simplemente refleja las mayores dificultades de cerrar una brecha de sobreproducción latente cada vez más grande.

Lo interesante es que, cuando la tasa de interés de referencia alcanzó el 0% en 2008 y ello no fue suficiente para reactivar la fuerte recesión, la FED, dado que había perdido una de sus dos herramientas (al no poder bajarlas más allá del 0%), no tuvo más remedio que inyectar liquidez en una cuantía sin precedentes (que hasta ese entonces había crecido a una tasa constante). Se triplicó así la cantidad de billetes impresos en más de un siglo en escasos 3 años (de U$S 800 mil millones hasta los U$S 2.6 billones).

Los efectos de la impresión de papel moneda suele generar desacuerdo entre los economistas por las implicancias y sus efectos sobre los precios y el nivel de actividad. Sin embargo, sea cual sea el arco ideológico desde el que se lo miré, tarde o temprano todos concuerdan, por la ley cuantitativa del dinero15, que finalmente un proceso de constantes inyecciones de liquidez por encima de lo que crece la demanda impactará en un aumento de precios generalizado. El análisis de la correlación a través de los distintos países entre la tasa de crecimientos de la base monetaria y las tasas de inflación es sumamente alta16 y si puede existir algún tipo de desviación respecto al cambio pari-passu –como producto de variaciones en la demanda de dinero– las mismas tienden a desaparecer cuando se amplía el plazo a 5 o más años17.

Es cierto que la correlación no indica direccionalidad de la causalidad, sin embargo, la emisión no cabe dudas que la manejan los bancos centrales. La Reserva Federal, con su política monetaria expansiva, no solo intenta agilizar las transacciones en la economía, sino que, a su vez, busca impedir un proceso deflacionario, el cual agravaría aun más el consumo, ya que los agentes retrasarían sus decisiones de compra esperando precios más bajos.

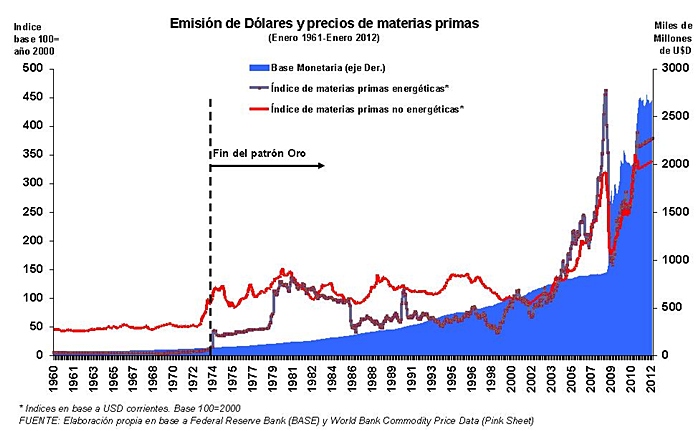

En el gráfico Nº 2 puede observarse la mayor estabilidad de precios internacionales de materias primas que existía durante el SMI de convertibilidad del dólar con el oro, dado que la emisión de esta moneda estaba firmemente limitada por el hecho de que para imprimir 35 dólares nuevos se precisaba adquirir una onza nueva de oro en las arcas. Abandonado el patrón oro, se puede observar la trayectoria que siguen tanto el índice de materias primas energéticas como las no energéticas18, sobre todo, en los últimos años de la serie próximos a la gran expansión de la base monetaria realizada por EEUU.

Gráfico Nº 2

Un vistazo rápido del asunto podría llevarnos a concluir, por ejemplo, que, desde el cambio del SMI en 1971, el oro ha incrementado fuertemente su valor, al pasar desde los 35 dólares la onza hasta los casi 1800 que vale aproximadamente al momento de escribir este artículo. Sin embargo, estaríamos deteniendo el análisis frente a una apariencia, dado que en realidad esto mismo es lo que también le sucedió al conjunto global de bienes y servicios demostrando que es, en realidad, la capacidad del dólar de representar valor19 la que se ha visto disminuida a lo largo del tiempo. Con cada emisión que hace la FED, al potenciar la reducción del valor de todos los dólares existentes tendencialmente, termina por actuar como una transferencia de valor hacia los receptores de los nuevos dólares a precio casi gratuito20 (entre ellos, bancos rescatados, compras de bonos de deuda pública, etc.) en detrimento del valor que pierden todos los que poseen dólares que ven disminuida su capacidad de compra de cada billete.

Cabe mencionar que, para el análisis de los movimientos de precios en EEUU, se tomaron los precios de materias primas y no el Índice de Precios al Consumidor, ya que a comienzos de 1999, el organismo encargado de elaborar las estadísticas en EEUU, el Bureau of Labor Statistics, realizó un drástico cambio metodológico en el índice de precio al consumidor. El mismo dejó de estar calculado21 en base a una canasta de bienes y servicios fija (fórmula de Laspeyres) para pasar a utilizar una nueva canasta “móvil”, la cual termina por reflejar los cambios en el costo de mantener un “estándar de vida fijo” (costo of living index o COLI). Para comprender el impacto de esto supongamos, por ejemplo, que los únicos bienes que puede consumir una economía son lomo (a $50/kg) y osobuco ($10/kg). Si ambos se incrementasen un 10% al siguiente período, lo que medido con un índice con una canasta de bienes y servicios fijo daría una inflación del 10%, con el cambio metodológico, si la gente hubiese sustituido completamente el lomo por osobuco, el índice COLI habría reflejado una deflación,22 dado que según este índice las preferencias de los consumidores habrían mantenido su utilidad sustituyendo un bien por el otro. Por este motivo, economistas estadounidenses, como John Williams o David Ranson, han propuesto alternativas para observar el movimiento promedio de los precios de EEUU. El primero reelaboró toda la serie23 del CPI con la metodología anterior al cambio de 1999, mientras que el segundo, criticándole a la nueva metodología un cierto retraso en la medición de la inflación corriente, propuso tomar como mejor indicador las variaciones de precios de los commodities.

Ahora bien, para abordar el fenómeno de fuerte movimiento de precios experimentado en las materias primas (inicialmente en las energéticas24) desde 1999 se realizó el gráfico N° 3 en el que se incluyó, por un lado, la velocidad de circulación de la oferta monetaria –M2– (eje derecho) y los incrementos trimestrales en miles de millones de dólares de M2 y los índices de precios de las materias primas (eje izquierdo). Como hemos vistos, los precios sólo pueden incrementarse si existe una mayor cantidad de signos de valor o bien si aumenta la velocidad en la que circulan los ya existentes.

Cabe mencionar que, en momentos de crecimiento de una economía (y sin presencia de movimientos bruscos de precios), las transacciones aumentan y la velocidad de circulación tiende a incrementarse. Lo opuesto ocurre en períodos de desaceleración. Vale resaltar, ya que no puede observarse en la escala del siguiente gráfico, que la velocidad de M2 (VM2), a mediados de 2012, es la menor que se tenga registro desde el inicio de la serie iniciada en 1959.

Gráfico Nº 3

Desde 1997 hasta 2003 la VM2 va en descenso, acelerando su caída a partir de la llamada crisis de las “.com” desde 2001 a 2003, lo que se vio compensado en materia de precios por una aceleración en el crecimiento trimestral de M2 desde un promedio para la primera parte de 67 mil millones de dólares a 107 mil millones de dólares. Sin embargo, bastó que la velocidad recuperara parcialmente algo del terreno perdido entre 2003 y 2006, para que, ante similares incrementos nominales de M2, los precios vivieran el rally más grande en varias décadas. El posterior desplome de la actividad económica (y de VM2) fue compensado gracias a la fuerte reacción de M2 –en parte gatillada gracias a la política agresiva de inyección de liquidez25. Luego de ello, VM2 vive un periodo corto de crecimiento con un robusto aumento de precios (en parte por el tamaño ya adquirido por M2), para finalmente llegar al último período en el cual la velocidad toca mínimos históricos con nuevos máximos en el crecimiento de M2 nunca antes vistos26.

Vale resaltar tres cuestiones vistas hasta aquí: 1- una tendencia nominal fuertemente creciente en las variaciones de M2; 2- que en la medida que M2 toma volúmenes más considerables, los precios se hicieron más sensibles a cambios en la VM2. El crecimiento de VM2 entre 2008 y 2010 fue más lento que el ocurrido entre 2003 y 2006 sin embargo, tuvo un mayor impacto en los precios; 3- el peligro detrás de esta última fase reside en que, si las constantes inyecciones de liquidez aumentan los precios sin reactivar la economía, los agentes finalmente terminarán por aumentar sus compras (y la velocidad de circulación) para prevenirse de futuros aumentos de precios, lo que, dado el tamaño de M2, resultaría en un brusco proceso inflacionario y de pérdida de valor del dólar.

Conclusiones

De lo analizado hasta aquí se pueden extraer varias conclusiones. En primer lugar, que la implementación del euro como moneda de circulación entre varios países de la Unión Europea es resultado de un proceso de mucho más larga data que los surgidos al calor de la crisis del 2008 en varias regiones (ASEAN y Unasur/Mercosur). De hecho, el nacimiento del euro es la instancia superior o el resultado de una profundización de un sistema monetario europeo surgido en 1978 como respuesta a una serie de devaluaciones competitivas de los países europeos, luego del abandono del patrón oro por parte de EEUU durante el último cambio del SMI.

En segundo lugar, si bien los SML o SWAPS, varían (poco) entre las experiencias de los países de Unasur y los de ASEAN, estos procesos exceden sus límites geográficos y se realizan entre países de distintas regiones, bajo la definición más clásica de región. La pregunta que se abre es, si al incorporar la definición de región más amplia de Fawcett (2005) –entendida no solo territorialmente sino incorporando aspectos en común, interacción y la posibilidad de cooperación27–, no estaremos frente a un nuevo proceso de formación de una nueva región lejos del euro y el dólar, que comparte su miedo a la desvalorización de estas monedas y que bajo las nuevas tecnologías ve una posibilidad de cooperación con ganancias mutuas.

Por otra parte, el solo hecho de enmarcar estas nuevas experiencias en un entorno de crisis global que tuvo como respuesta una política monetaria sin precedentes, devela de alguna forma la pregunta de por qué surgen de golpe en tan pocos años experiencias similares en regiones tan disímiles. El patrón o determinante común, el claro proceso de desvalorización del dólar (subida de precios sin precedente medida en esta moneda durante el 2008. Ver Gráfico Nº 3), tuvo un doble impacto: a nivel institucional o gubernamental, plantó a las dirigencias de varios países como incapaces de poder influir en la política monetaria llevada a cabo por EEUU (de la moneda global) y frente al dilema de que, por un lado, gracias a ello, se disparan los precios de los commodities que exportan (lo que incrementó sus reservas de dólares en una cuantía pocas veces visto y en forma generalizada), al tiempo que todas esas divisas acumuladas son amenazadas con perder rápidamente su valor y/o capacidad de compra. El segundo impacto de esta determinación general se dio a nivel micro: se tradujo en una inseguridad por parte de los empresarios de correr con el riesgo de una desvalorización de las importaciones y exportaciones que realizaban durante el lapso entre que se fija el precio y se firma el contrato y los días o meses que tarda la operación en realizarse finalmente (días de viaje, trámites, aduana, etc.). Ello los indujo –sobre todo a los países en que miden sus valores en monedas locales en la que tienen confianza– a presionar a los bancos centrales y otras instituciones a otorgarles algún tipo de opción alternativa al dólar para realizar sus transacciones.

En términos realistas, es común encontrar supeditados los aspectos económicos a los políticos. Perdersen (2002) sostiene que se ha demostrado (como, por ejemplo, en el caso de Alemania durante el período de entre-guerras) cómo suelen usarse negociaciones favorables de comercio con los fines de obtener a cambio determinados logros políticos.28 Sin embargo, en la implementación de nuevas formas de comercio como los SWAP que hemos repasado, no se encuentra claramente un ganador y perdedor entre los países firmantes del acuerdo –ni un compromiso político obtenido a cambio– ya que se fija una paridad entre ambas monedas locales sin favorecer más a uno que otro. Por el contrario, en los hechos, ambos participantes salen ganadores en lo referente a cubrirse del riesgo cambiario que las debilidades del dólar les implican y reduciendo costos de transacción. En ese sentido, desde la tradición internacional realista clásica vemos cómo, persiguiendo el interés propio, tanto a nivel estadual como a nivel privado, ambos sectores terminaron por impulsar medidas frente a lo que representaba una amenaza extra regional –EEUU– (bajo la forma de una pérdida de valor al utilizar esta divisa).

La crisis de sobreproducción no se ha resuelto aún, pese a que ha iniciado un proceso de desvalorización acelerado, es decir, muchas de las deudas que se creían que eran pagables y solventes han sincerado su “no valor”. En los últimos años, me refiero con esto al caso de la deuda griega sujeta a reestructuración forzosa hecha en 2011 (y próxima a una potencial desvalorización aún mayor si abandona el euro), pero también a la desaparición de 4 billones de dólares del valor de acciones de todo el mundo, producto de los desplomes de las bolsas fruto de la crisis europea.29

En ese sentido, la deuda norteamericana no puede entrar en default en los términos clásicos– imposibilidad de hacer el pago correspondiente de la deuda que vence –como ocurrió en el caso de Grecia o Argentina. EEUU (aunque también Alemania o Japón) tienen nominadas sus deudas en las monedas fiduciarias que imprimen sus propios Bancos Centrales, de modo, que de una forma u otra, nunca dejan de pagar su deuda, porque simplemente con una inyección de liquidez, sus propios bancos centrales pueden prestarle estos montos como prestamistas de última instancia a cualquiera de estos gobiernos (incapaces de generar un superávit) a tasas y plazos muy beneficiosos. Eso, junto a la confianza global, los ubica en una situación privilegiada, dado que en épocas de crisis se transforman en deudas consideradas libres de riesgo, lo que los hace lugar de refugio frente a caídas de las bolsas. Sin embargo, cuanto más aumenta el apetito por estos bonos como refugio, más bajo es la tasa de interés que pagan estos gobiernos. Actualmente hemos entrado en una etapa en la que la tasa que pagan estos gobiernos a 10 años (por ejemplo) es menor a la inflación30 que se espera. Sencillamente esto significa que EEUU le devuelve a sus tenedores de deuda una cantidad de valor (o capacidad de comprar bienes) menor luego de transcurridos los 10 años. A este fenómeno se lo llama tasas de interés real negativa, lo que implica una suerte de default de estos bonos bajo la única forma en la que EEUU puede defaultear o licuar su deuda. En los gráficos Nº 4 y 5 se comparan los rendimientos de estos bonos con la inflación (de los últimos 12 meses y con la esperada de los próximos 12 meses) y puede verse cómo se alcanzan finalmente tasas reales negativas.

Gráfico Nº 4

Gráfico Nº 5

Teniendo en cuanta que a nivel histórico los cambios de SMI se han dado aproximadamente cada 30/40 años31, la pregunta que nos queda abierta es si las últimas experiencias surgidas para reemplazar al dólar –más que copiar al modelo europeo– no estarán reflejando la finalización del SMI actual basado en monedas fiduciarias con primacía del Dólar.

En principio, dado que la FED ha prometido no subir las tasas del 0% hasta 2015 y que la crisis no ha finalizado aún, todo favorecería a pararnos en una hipótesis de que efectivamente estaríamos ante un cambio de SMI. Sobre todo si se considera que la única herramienta para fomentar el crecimiento que queda a los principales bancos centrales del mundo, luego de haber bajado sus tasas a 0%, es la de imprimir billetes. Sin embargo, esta pregunta no puede responderse aún porque pecaríamos de futurismo. Lo que sí puede afirmarse es que de continuarse con la política monetaria laxa de inyección de dólares (y euros y yenes, etc.), inevitablemente se engendrará una desvalorización de esta moneda en algún momento del tiempo y eso encierra la necesidad del resto de países del mundo de encontrar alternativas en caso de que ese proceso se profundice.

Bibliografía

- Buzan, Barry y Ole Waever (2003). Regions and Powers: The Structure of International Security, 343-376.

- Fawcett, Louise (2005). Regionalism from an Historical Perspective, en Mary Farrell, Björn Hettne, and Luk Van Langenhove, eds. Global Politics of Regionalism: An Introduction, London: Pluto Press, 21-37.

- Hurrell, Andrew (2005). The Regional Dimension in International Relations Theory, en Mary Farrell, Björn Hettne, and Luk Van Langenhove, eds. Global Politics of Regionalism: An Introduction, London: Pluto Press, 38-53.

- Lewinger A., Iannuzzi P. y Straffela M (2011). Guerra Cambiaria: ¿Falla de coordinación o forma concreta de una crisis de sobreproducción general capitalista? Revista Razón y Revolución Nº 23. Ediciones ryr. 2012

- Marx, Karl (2010). El capital. Editorial Siglo XXI decimonovena reimpresión. Tomos I, II y III (vol. 1 al 8).

- Moravcsik, Andrew (1993). Preference and Power in the European Community: A Liberal Intergovernmentalist Approach, Journal of Common Market Studies, 31(4), 473-524.

- Pollack, Mark (2005). Theorizing the European Union: International Organization, Domestic Polity or Experiment in New Governance?, Annual Review of Political Science, 8, 357-398.

- Pedersen, Thomas (2002). Cooperative Hegemony: Power, Ideas and Institutions in Regional Integration, Review of International Studies, 28(4): 677-696.

- Slocum, Nikki y Luk Van Langenhove (2005). Identity and Regional Integration, en Mary Farrell, Björn Hettne, and Luk Van Langenhove, eds. Global Politics of Regionalism: An Introduction, London: Pluto Press, 137-151.

- Woodford, Michael (2008). “Convergence in Macroeconomics: Elements of the New Synthesis” Columbia University, New York. Prepared for the session “Convergence in Macroeconomics?” at the annual meeting of the American Economics Association, New Orleans. http://www.columbia.edu/~mw2230/Convergence_AEJ.pdf

Notas

supranational EC institutions.