REFORMA TRIBUTARIA PROGRESIVA

Es hora de debatir una reforma tributaria progresiva que acompañe las políticas de protección social

La pandemia, tan inesperada como devastadora, expuso el efecto social de las perjudiciales políticas llevadas a cabo durante la gestión de Mauricio Macri, que dejaron de lado la salud, la educación, la protección social y la economía real, para centrarse en la especulación financiera y favorecer a los sectores más concentrados de la economía. En este contexto crítico, ante las necesidades sociales apremiantes, es ahora el momento para debatir una reforma tributaria progresiva que acompañe las políticas de protección social. Más allá del “impuesto a las grandes fortunas” que se discute en el Congreso, cobra aún más relevancia encarar un debate sobre la distribución de ingresos, el rol de la política tributaria y la búsqueda de garantías plenas para el cumplimiento de los derechos económicos, sociales y culturales para todos los ciudadanos.

Existen dos aspectos clave para pensar una futura reforma tributaria integral:

- la búsqueda de progresividad del sistema tributario, es decir, que el régimen se vuelva más justo, teniendo en cuenta el nivel de capacidad contributiva de los individuos y empresas; y

- el combate de la evasión y elusión fiscal de las empresas multinacionales y personas de alto patrimonio, que ha sido una problemática recurrente en la historia argentina.

En cuanto al primero, podemos decir que un sistema tributario justo es aquel inspirado en el principio de progresividad, que implica un tratamiento diferenciado entre diferentes niveles de capacidades contributivas. Sin embargo, en los hechos, quienes poseen mayor capacidad contributiva cuentan con mayores recursos para eludir el pago de los tributos, a la vez que, la mayor parte de la recaudación se nutre de impuestos regresivos, que gravan con la misma alícuota a contribuyentes de alta y baja capacidad económica. Los hogares del decil con menos ingresos (el 10% más pobre) poseen una presión tributaria superior, es decir tasas impositivas superiores, que el decil más rico (el 10% de hogares de mayores ingresos). La regresividad del sistema, las brechas de desigualdad y la excesiva concentración de riqueza no fueron parte del espíritu de los legisladores de las normas tributarias ni el propósito del ordenamiento jurídico tributario.

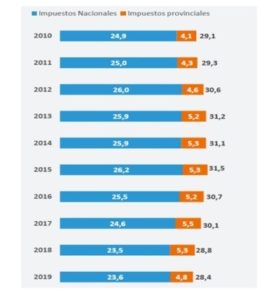

En los últimos cuatro años, el sistema tributario perdió capacidad recaudatoria y aumentó su regresividad. Entre 2015 y 2019, la presión tributaria se redujo del 31,5% al 28,4% del PIB. A su vez, en el mismo periodo la recaudación cayó un 18% en términos reales, considerando la inflación durante la gestión de Cambiemos. La recaudación de impuestos nacionales, excluyendo a los provinciales, en términos de PIB, pasó del 26,2% al 23,6%, entre 2015 y 2019.

Fuente: Argentina.gob.ar/economia/ingresospublicos/recaudaciontributaria.

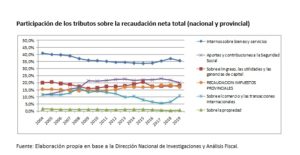

Según los datos de la Dirección Nacional de Investigaciones y Análisis Fiscal, la participación de los impuestos con carácter progresivo –tales como el Impuesto a las Ganancias y el Impuesto sobre los Bienes Personales, que cuentan con escalas que discriminan de acuerdo con la capacidad económica de los contribuyentes— cayeron fuertemente en los últimos cuatro años. El Impuesto a las Ganancias pasó de representar el 24,8% sobre la recaudación nacional en 2015 al 21,8% en 2019 y el Impuesto sobre los Bienes Personales pasó de 1,2% en 2015 a 0,6% en 2019. Al mismo tiempo, la participación de impuestos regresivos aumentó, como el Impuesto al Valor Agregado (IVA), que pasó del 28,2% de la recaudación en 2015 al 30,5% en 2019. Ello, considerando que es un impuesto sumamente regresivo porque grava al consumidor final, incluyendo a los sectores más expuestos a vulnerabilidad.

Nótese en el próximo gráfico el escaso peso que tienen los impuestos nacionales sobre la propiedad, que son los gravámenes reconocidos por excelencia como los mejores distribuidores de riqueza. También puede observarse la caída de la participación de los impuestos a los ingresos y ganancias (impuesto a las ganancias, fundamentalmente) y de los impuestos al comercio exterior (derechos de exportación e importación) durante el período 2016 -2018.

Participación de los tributos sobre la recaudación neta total (nacional y provincial)

Además, este aumento de la regresividad fue acompañado por políticas favorables a los sectores más concentrados de la economía, por un ciclo de endeudamiento externo público y fuga de capitales, que transfirió recursos hacia grandes empresas y personas de alto patrimonio, y por medidas económicas de ajuste que arrasaron con gran parte de los derechos económicos, sociales y culturales.

En este debate es crucial analizar los problemas de fiscalidad internacional. Buena parte de la elusión fiscal se apoya en la internacionalización de las operaciones, con el objetivo de dificultar el rastreo y control de los activos financieros, debido a que los Estados poseen limitadas capacidades de supervisión más allá de sus fronteras. La internacionalización se apoya fundamentalmente en la opacidad del sistema financiero y tributario internacional, que otorga un rol central a las guaridas fiscales, las estructuras societarias e instrumentos opacos que permiten ocultar a los beneficiarios finales, la confidencialidad, y el asesoramiento de expertos que posibilitan la comisión de las maniobras, otorgándoles apariencia de legalidad.

La estructura social se ve afectada negativamente por lo que conocemos como fuga de capitales, que es la transferencia de divisas al exterior, con fines no productivos, con objetivos de atesoramiento, especulativos o fiscales (minimizar el pago de impuestos), y también la riqueza que permanece dentro del país, pero fuera del circuito formal (por ejemplo, en cajas de seguridad). Gran parte de la fuga de capitales está asociada a la evasión y elusión fiscal. Esto impacta sobre la estructura social por distintas vías.

- Provoca la reducción de la recaudación tributaria y, en consecuencia, de los recursos fiscales con los que cuenta el Estado para financiar la política social.

- A su vez, altera el orden económico, puesto que parte del excedente no se dirige a reinversión en la economía local, lo que impacta sobre el crecimiento potencial.

- Asimismo, la fuga de divisas acentúa la desigualdad social, ya que la riqueza acumulada en el exterior y los rendimientos de esos capitales forman parte de la distribución de ingresos de la sociedad argentina.

Las personas de alto patrimonio utilizan todo tipo de estrategias para evitar el pago de impuestos. Entre ellas, una táctica muy utilizada es la constitución de un trust, un acuerdo contractual entre personas físicas que se basa en la ley anglosajona, en el cual una de ellas transfiere sus activos a nombre del trust, que tiene personalidad jurídica propia, y que permite la creación de una barrera entre el propietario legal de los bienes y su beneficiario, además de que suelen ser constituidos en jurisdicciones que cuentan con altos niveles de opacidad financiera y fiscal, y que no cuentan con registros públicos de sus beneficiarios finales, logrando ocultarse de las autoridades fiscales de países de alta o mediana tributación. De un modo similar, se utilizan las fundaciones como otra de las alternativas para separar la titularidad de los activos de sus beneficiarios finales, así como múltiples estructuras societarias opacas (con acciones al portador, que mantienen en secreto el nombre de sus accionistas) que se interponen entre los activos del exterior y los titulares.

Por su parte, las empresas multinacionales y grandes grupos económicos también utilizan múltiples técnicas, gracias al asesoramiento de expertos, que les permiten constituir sociedades holding que controlan todo el grupo en el exterior, o sociedades financieras, que financian al resto del grupo, ubicadas en guaridas fiscales, a los fines de erosionar la base imponible local. También utilizan los precios de operaciones intragrupo para transferir arbitrariamente ingresos hacia guaridas fiscales, a través de su manipulación o, directamente, de la creación ficticia de servicios, intangibles (marcas, derechos, etc.), endeudamiento. Explotan los tratados para evitar la doble imposición y los huecos que existen entre los distintos sistemas jurídicos nacionales, lo que en algunos casos permite la doble no imposición.

La situación de emergencia nos empuja a focalizar recursos en los sectores vulnerabilizados y gravar con mayores alícuotas a los estratos sociales más elevados y a las grandes empresas. En este sentido una reforma tributaria progresiva debería incluir los siguientes aspectos:

- Aumentar la progresividad del Impuesto a las ganancias y del Impuesto sobre los Bienes Personales. Impulsar un incremento significativo de las alícuotas para las mayores escalas de ingresos y bienes, y ampliar las escalas. Aumentar el mínimo no imponible y establecer un mecanismo de actualización automático.

- Promover una revisión de toda la legislación tributaria en línea con el criterio de la realidad económica, que establece la preeminencia de la significación económica por encima de las formas jurídicas.

- Adoptar el criterio de grupo económico en lugar del de entidad separada (arm’s length), que es el que actualmente permite que las multinacionales creen estructuras complejas de elusión fiscal utilizando entidades vinculadas en guaridas fiscales, considerando que se comportan como entidades separadas aquellas que poseen intereses comunes.

- Vinculado a ello, es necesario reformar el aspecto referido a la vinculación económica en la ley de impuesto a las ganancias y el de partes relacionadas en la ley de inversiones extranjeras.

- Establecer un listado de jurisdicciones opacas, más allá de lo que prevé actualmente la legislación, que es insuficiente.

- Promover un impuesto especial a las operaciones con entidades en jurisdicciones opacas.

- Impulsar la ampliación del registro de beneficiarios finales; incorporar la obligatoriedad de informar toda la cadena de control de los grupos económicos.

- Para aumentar la progresividad, las pymes podrían gozar de desgravaciones cuando se compruebe que no formen parte de un grupo económico. A la vez, deben establecerse mayores controles sobre los grandes contribuyentes.

- Impulsar que las empresas que brinden servicios de la economía digital deban constituirse y facturar en el país teniendo en cuenta el número de usuarios argentinos registrados.

- Impulsar un impuesto nacional a la transferencia gratuita de bienes, considerando un mínimo no imponible.

LINK: https://www.elcohetealaluna.com/reforma-tributaria-progresiva/

Por: Magdalena Rua, Contadora UBA e investigadora del Centro Cultural de la Cooperación

{kind=link}

Añadir nuevo comentario