TRANSNACIONALIZADAS

El caso Vicentin invita a debatir el funcionamiento de las operaciones de comercio exterior

*Por Magdalena Rúa

El debate alrededor de la intervención y expropiación de Vicentin nos lleva a reflexionar sobre el comportamiento de los grandes grupos económicos locales transnacionalizados y la intervención del Estado en el comercio exterior. A diferencia de los sectores sociales más vulnerables, los trabajadores y las pymes, los grupos económicos locales transnacionalizados cuentan con múltiples herramientas para minimizar el pago de impuestos en Argentina y transferir sus fondos al exterior. Los casos de Tenaris, Molinos Río de la Plata y Cablevisión Holding-Grupo Clarín son algunos de los ejemplos de la trasnacionalización de los grupos económicos locales de envergadura, que constituyen controlantes y controladas en el exterior, aprovechando los beneficios impositivos de otros países y las brechas que existen entre los sistemas jurídicos.

Tanto las empresas multinacionales como los grupos argentinos transnacionalizados cuentan con amplias ventajas a la hora de transferir capitales al exterior, debido a que tienen a disposición empresas vinculadas en otros países. Aproximadamente el 60% del comercio mundial se desarrolla a través de operaciones intragrupo por parte de las empresas multinacionales (Nicholas Shaxson, 2014), y el mecanismo mediante el cual se establecen los valores de dichas operaciones intragrupo (los precios de transferencia) posibilita la transferencia de fondos hacia “guaridas fiscales” (países con beneficios tributarios y opacidad financiera).

En los últimos 30 años los grupos económicos locales experimentaron dos procesos, el de extranjerización y el de internacionalización, los cuales tuvieron fuertes implicancias en la dinámica de la fuga de capitales (ver Alejandro Gaggero, 2015, Fuga de capitales VII). En países periféricos, como la Argentina, la generación de valor desde estos grupos transnacionales se convierte en una masa de capitales que se localiza en el exterior, generalmente en guaridas fiscales.

Cuando una empresa posee participación en el comercio exterior, se aprovechan no solamente los marcos legales internos, sino también las brechas jurídicas que existen entre dos o más legislaciones nacionales, así como los convenios para evitar la doble imposición, que en muchos casos resulta en una doble no imposición o en una doble deducción. Asimismo, las empresas transnacionales logran erosionar su base imponible trasladando capitales al exterior mediante diversas técnicas que involucran la utilización de entidades vinculadas localizadas en otros países (guaridas fiscales o países con regímenes preferenciales), que permiten la asignación arbitraria de ingresos y costos entre miembros del mismo grupo, mediante la manipulación de los precios de transferencia.

Los investigadores Leonard Seabrooke y Duncan Wigan (2015) introducen el concepto “cadenas globales de riqueza”, que definen como las formas de capital que operan de manera multi-jurisdiccional a efectos de crear y proteger la riqueza. Estas cadenas globales esconden, oscurecen y reubican la riqueza en la medida en que se liberan de la ubicación de la creación de valor y aumentan la desigualdad.

En la actualidad, las empresas transnacionales tienen la capacidad de reorganizarse, dividiéndose y asignando actividades en distintas jurisdicciones, de modo de maximizar las ventajas competitivas y la posición en el mercado, además de optimizar sus costos fiscales. Estas empresas pueden reducir la base imponible mudando la actividad generadora del ingreso a una jurisdicción de menor tributación, aunque también cuentan con la capacidad de retener la sustancia de la actividad económica en el país y, mediante técnicas de planificación fiscal internacional, operar sobre las formas jurídicas adoptadas, con el objetivo de obtener un resultado equivalente al de trasladar la actividad económica. Es decir, logran reducir el resultado imponible global del grupo económico transnacional, transfiriendo utilidades hacia las guaridas fiscales a través de múltiples técnicas.

Gran parte de los grupos económicos locales más importantes de la Argentina se transnacionalizaron a partir de la constitución de sociedades controlantes en el exterior, fundamentalmente en guaridas fiscales.

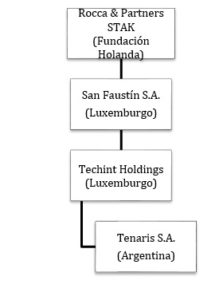

Tenaris S.A.

Tomando sus Estados contables consolidados al 31 de diciembre de 2018 (últimos balances publicados en CNV), es posible advertir que dicha empresa era controlada por:

- Techint Holdings S.à.r.l., una sociedad de responsabilidad limitada luxemburguesa, propietaria de un 60,45% del capital y derecho a voto de Tenaris S.A.

- A la vez, Faustín S.A., una sociedad anónima de Luxemburgo, controla completamente Techint Holdings.

- Luego encontramos que Rocca & Partners Stichting Administratiekantoor Aandelen San Faustín, una fundación privada holandesa (Stichting) (“RP STAK”) mantiene derechos de voto en San Faustín suficientes en número para controlar dicha entidad.

- No existían personas o grupo de personas controlantes de RP STAK.

Es interesante tomar este caso para analizar la composición de los grupos económicos transnacionales que componen la cúpula empresaria, es decir, las compañías de mayor facturación del país, que a la vez son entidades vinculadas a las personas más ricas de la Argentina, tal como se desprende del vínculo indirecto entre Rocca y Tenaris. Como vemos, el grupo económico al que pertenece Tenaris S.A. está controlado por la familia Rocca a través de una fundación holandesa, mediante las empresas San Faustín y Techint Holdings en Luxemburgo. Este es un buen ejemplo también de las distintas capas societarias que puede tener un grupo, localizando vinculadas en jurisdicciones con regímenes preferenciales, con el objetivo de aprovechar los beneficios que cada jurisdicción facilita.

Entre las principales técnicas utilizadas para la erosión de la base imponible local, se aprovecha la constitución de distintas estructuras jurídicas. Prácticas frecuentes son la localización de una sociedad “holding” en una guarida fiscal, que mantiene la mayor porción del capital accionario de sus subsidiarias, y/o una sociedad financiera (o special purpose entities, «SPEs», en castellano, entidades con fines especiales) que recibe pagos de intereses de deuda de otras entidades del grupo. Otra técnica es la simulación de operaciones en filiales extranjeras que comprenden en realidad operaciones locales, con el objetivo reducir la carga impositiva en el país y aumentarla en otro que provea tasas de tributación menores. Otro mecanismo es la erosión de la base imponible mediante la manipulación de precios de transferencia a través de la localización de activos intangibles en entidades ubicadas en guaridas fiscales, asignando ingresos por intermediación de bienes y servicios a una entidad ubicada en una guarida fiscal, o distribuyendo discrecionalmente costos de todo el grupo a la entidad local.

Grupo Clarín S.A. y Cablevisión Holdings SA

La información pública muestra que:

- En septiembre de 2017, uno de los accionistas de Cablevisión (al momento de notificarse la operación de fusión con Telecom) era Cablevisión Holding S.A., cuyos accionistas eran, a su vez, GC Dominio S.A. (en un 64,2%), ELHN Grupo Clarín New York Trust, HHM Grupo Clarín New York Trust, LRP Grupo Clarín New York Trust y GS Unidos LLC, mientras que el resto de sus acciones cotizan en bolsa.

- En el caso del Grupo Clarín S.A. los accionistas controlantes, según su propio sitio web, son: ELHN – Grupo Clarín New York Trust; HHM – Grupo Clarín New York Trust; LRP – Grupo Clarín New York; y Jose Aranda. Los accionistas controlantes poseen acciones Clase A, a través de GC Dominio S.A. (62,4%, según sus Estados contables), que es una compañía argentina. Acciones Clase C a través de GS Unidos, LLC; una compañía bajo el control indirecto de: The 1999 Ernestina Laura Herrera de Noble New York Trust, HHM Media New York Trust, The LRP New York Trust y José Antonio Aranda. Tal como se observa en los nombres de los trusts constituidos en el exterior, figuran las iniciales de las personas que en el sitio web del Grupo se identifican como accionistas controlantes: Ernestina Laura Herrera de Noble, Héctor Horacio Magnetto, Lucio Rafael Pagliaro y Jose Aranda.

Estos ejemplos muestran la amplia utilización de una herramienta tal como la creación de múltiples estructuras jurídicas (sociedades cáscaras o capas societarias), en función de alargar el camino hasta el beneficiario efectivo y con el propósito de dificultar el acceso a la información patrimonial por parte de las autoridades fiscales, al mismo tiempo que se aprovechan las ventajas que brindan las guaridas fiscales.

Molinos Río de la Plata S.A.

De acuerdo con la información publicada en CNV, la entidad controladora principal del Grupo es Santa Margarita LLC (sociedad de responsabilidad limitada constituida en el Estado de Delaware, Estados Unidos) y la Familia Pérez Companc cuya participación asciende al 75,01% del capital social y al 75,37% de los votos. A la vez, se advierte que la empresa ubicada en la Argentina es controlante de otras en el exterior. Posee una participación sobre Molinos Chile S.A., ubicada en Chile, del 99,99% y en Molinos del Plata S.L., radicada en España, del 100%.

Otro mecanismo utilizado en materia de planificación fiscal internacional es el de triangulación, fundamentalmente por empresas exportadoras o importadoras, que buscan localizar parte de la ganancia en un intermediario ubicado en una guarida fiscal. Otra técnica es la subfacturación de exportaciones y sobrefacturación de importaciones, mediante la simulación de menores o mayores precios en las transacciones con proveedores o compradores del exterior, y dejando el sobrante en cuentas del exterior.

Como mencionamos anteriormente, otro recurso es la explotación de las cláusulas de los Convenios para evitar la Doble Imposición (CDI), logrando que determinados beneficios no sean gravados en ninguna jurisdicción o que un mismo gasto se compute en dos jurisdicciones. Asimismo, se crea una “sociedad conducto” (direct conduit companies) en un Estado, a los únicos efectos de aprovechar los beneficios de un tratado firmado con ese Estado, y una “sociedad trampolín” (stepping stone companies), que consiste en la misma estrategia anterior, con la diferencia de que dicho Estado está sujeto a impuestos, por lo que se crea otra sociedad en otro Estado que posea un régimen de bajas o nulas tasas impositivas, a donde se transfieren pagos (deducibles en el primer Estado y exentos en el segundo). Para ello, en muchos casos se utilizan estructuras societarias opacas que permiten preservar en secreto la identidad de sus propietarios, no figuran en registros públicos e, incluso, en algunas guaridas fiscales, no rige obligatoriedad de presentar balances, y/o son fiscalmente transparentes, lo que significa que la sociedad no tributa por ningún gravamen. Otros instrumentos que se utilizan son los trusts y fundaciones en el exterior, que permiten crean una barrera legal entre los propietarios y los activos.

De esta forma, las empresas transnacionales logran minimizar el pago de impuestos en países de alta o mediana tributación y, al mismo tiempo, direccionar fondos a otras jurisdicciones sin la necesidad de recurrir al mercado cambiario para la compra de moneda extranjera. Parece haberse abierto una ventana de oportunidad para adentrarnos en el debate sobre el actual funcionamiento y posibles regulaciones de las operaciones de comercio exterior entre entidades vinculadas, que a pesar de ser consideradas partes relacionadas aunque jurídicamente independientes, conforman un mismo grupo económico con intereses comunes.

https://www.elcohetealaluna.com/transnacionalizadas/

*Contadora e investigadora del Centro Cultural de la Cooperación

Añadir nuevo comentario